概要

入金、支払時に差額がある場合について、SAPでの処理方法を解説する。また、支払差額を制御している許容範囲グループについて解説する。

カスタマイズ、トランザクションコード

- OBA4 – 従業員の許容範囲グループ

- OBA0 – G/L勘定の許容範囲グループ

- OBA3 – 得意先/仕入先の許容範囲グループ

支払差額、許容範囲グループについて

入金、支払時に債権、債務の残高と異なった金額で支払されるケースがある。たとえば、10,000円の売掛金に対して、8,000円の入金であったなど。この債権、債務の残高と異なった金額で支払されることをSAPでは、支払差額があると言っている。

この支払差額について、金額が少額であれば現金割引として処理できる。そして、具体的にいくらまでを「少額」とするかを制御しているマスタが、許容範囲グループという。

3つの許容範囲グループ

許容範囲グループは、3種類存在する。従業員の許容範囲グループ、G/L勘定の許容範囲グループ、得意先/仕入先の許容範囲グループである。3つの設定それぞれで差額支払に対する許容金額が設定されているところは共通しているが、細かなところで違いがあるので順に押さえていこう。

| 許容範囲グループ | 設定内容 |

|---|---|

| 従業員の許容範囲グループ (Tr-Cd:OBA4) | ・取引の上限額 ・許容支払差額(現金割引調整額を含む) |

| G/L勘定の許容範囲グループ (Tr-Cd:OBA0) | ・許容支払差額(現金割引調整額を含まない) |

| 得意先/仕入先の許容範囲グループ (Tr-Cd:OBA3) | ・消込トランザクションに関する設定 ・許容支払差額(現金割引調整額を含む) ・残余明細転記に関する設定 ・支払明細通知書の許容範囲 |

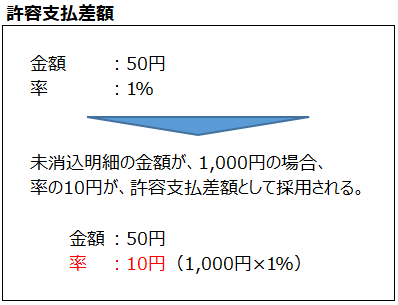

許容支払差額は、金額を直接指定、もしくは率で指定することで設定する。金額、率の両方を指定することも可能。両方設定した場合は、より厳しい方の条件が採用される。

上記では、10円(1,000円×1%)と50円を比較し、小さい方の金額(10円)が採用されている。

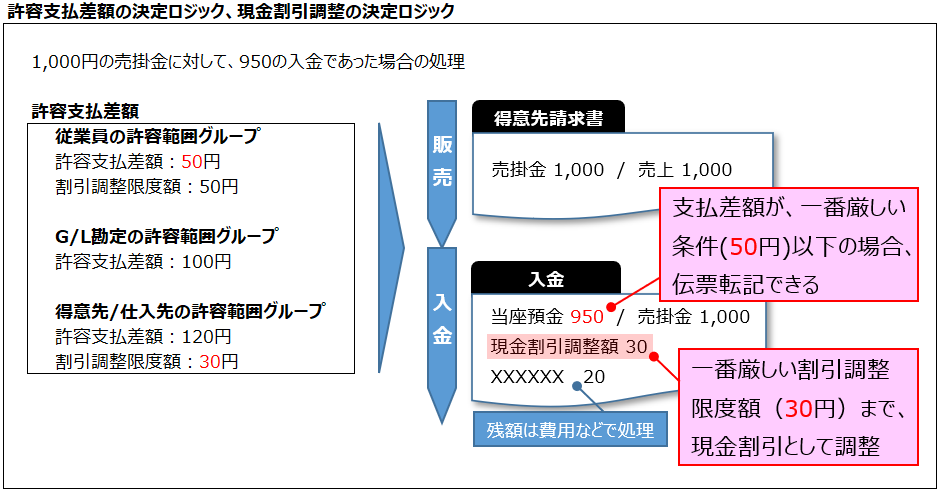

許容支払差額の決定ロジック、現金割引調整の決定ロジック

許容支払差額は、3つの許容範囲グループすべての制御がかかり、一番厳しい条件を満たしている場合のみ転記可能になる。

また、支払差額が、許容支払差額内である場合は、その差額を「現金割引調整」として処理する。現金割引調整の限度額は、従業員の許容範囲グループ、得意先/仕入先の許容範囲グループで制御されており、こちらも一番小さい金額が採用される。

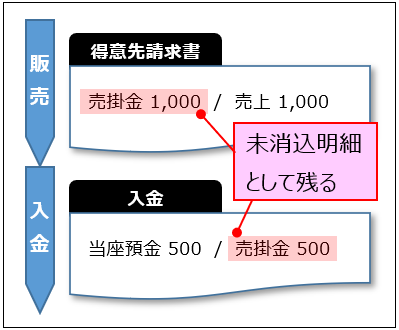

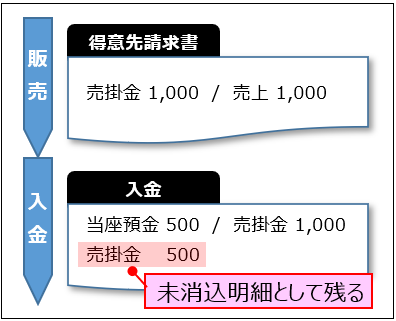

一部入金と残余明細

さて、これまでは支払差額が許容支払差額を下回っている場合を説明してきたが、許容支払差額を上回っている場合を見ていこう。支払差額が許容支払差額を上回っている場合は、一部入金、または残余明細で処理する。

| 一部入金 | 未消込明細を消込せずに、債権or債務と支払の両明細が未消込明細として残る。 |

| 残余明細 | 未消込明細を一旦消込して、新たに未消込明細を作る。 |

理由コード

入金or支払時に理由コードを入力できる。理由コードは、支払差額が発生した理由を管理するコードで、支払差額の分析と後処理に利用する。

【SPRO>財務会計>債権管理および債務管理>会計トランザクション>入金>銀行入金共通設定>支払過不足>定義: 理由コード】

カスタマイズ操作方法

今回は、得意先明細に対する一部入金と、残余明細の登録を演習する。なお、残余明細については、理由コードを入力する。

一部入金の実施(F-28)

得意先が支払金額の全額を払えず、一部の入金をしたシナリオを想定する。実施は販売(得意先請求書)→一部入金(消込)の手順で行う。

- 消込対象となる明細(得意先請求書)の登録:FB70

- 消込転記前の状態を確認(得意先明細照会):FBL5N

- 一部入金の実施:F-28

- 消込転記後の状態を確認(得意先明細照会):FBL5N

まず、未消込明細を用意するために、得意先請求書を登録する。

- 会計管理>財務会計>債権管理>伝票入力>請求書(Enjoy)(Tr-Cd:FB70)を選択する。

- 以下のデータを入力する。

| 伝票ヘッダ | |

| 得意先 | Customer01 |

| 請求書日付 | 2020/4/1 |

| 転記日付 | 2020/4/1 |

| 金額 | 10,800 |

| 通貨 | 会社コード通貨 |

| 税額計算 | ON |

| 税コード | [C5]課税売上8% |

| 明細 | |

| G/L勘定 | [P00001]売上 |

| D/C | 貸方 |

| 伝票通貨額 | 10,800 |

| 税コード | C5 |

| 利益センタ | PR01 |

- メニューバー>シミュレート(F9) で伝票を確認し、保存(転記)する。

得意先明細照会にて、登録した売掛金明細が表示されることを確認する。

- 会計管理>財務会計>債権管理>勘定コード>明細照会/変更(Tr-Cd:FBL5N)を選択する。

- 得意先コード「Customer01」、会社コードを入力して実行する。

- 先ほど登録した伝票が表示されていることを確認する。

消込転記により、先程登録した請求書に対して一部入金を行う。

- SAPメニュー>会計管理>財務会計>債権>伝票入力>入金(F-28)を選択する。

- 以下のデータを入力し、「未消込明細処理」ボタンを押下する。

| 転記日付 | 2020/4/1 |

| 伝票タイプ | DZ |

| 会社コード | 1000 |

| 転記日付 | 2020/4/1 |

| 通貨 | JPY |

| 銀行データ | |

| 勘定コード | ※預金勘定を作成のうえ、入力すること |

| 金額 | 5,400 |

| 未消込明細選択 | |

| 勘定コード | Customer01 |

- 「一部支払」タブを選択する。

- 先程登録した売掛金の明細のみを有効化し、支払額に5,400を入力して転記(保存)する。

※操作方法が不明な場合は、こちらを参照。

得意先明細照会にて、登録した売掛金明細と一部入金した明細が表示されることを確認する。

- 会計管理>財務会計>債権管理>勘定コード>明細照会/変更(Tr-Cd:FBL5N)を選択する。

- 得意先コード「Customer01」、会社コードを入力して実行する。

- 先ほど登録した伝票が表示されることを確認する。

理由コードの登録

- SPRO>財務会計>債権管理および債務管理>会計トランザクション>入金>銀行入金共通設定>支払過不足>定義: 理由コード を選択する。

- 会社コードを入力し、Enterを押下する。

- 「新規エントリ」ボタンを押下し、次の値を入力して保存する。

| RCd(理由コード) | Z01 |

| テキスト(短) | 輸送中の損傷 ※任意 |

| テキスト(長) | 輸送中の損傷 ※任意 |

| ※C(支払差額)以降 | OFF |

残余明細の登録(F-28)

販売した商品に損傷があり、販売額に対する値引き交渉を受けたとする。損傷品を除く商品に対してのみ入金された、という想定で販売(得意先請求書)→残余明細の登録(消込)を実施する。なお、支払差額については後に分析できるように理由コード(輸送中の損傷)を入力する。

- 消込対象となる明細(得意先請求書)の登録:FB70

- 消込転記前の状態を確認(得意先明細照会):FBL5N

- 残余明細の登録:F-28

- 消込転記後の状態を確認(得意先明細照会):FBL5N

まず、未消込明細を用意するために、得意先請求書を登録する。

- 会計管理>財務会計>債権管理>伝票入力>請求書(Enjoy)(Tr-Cd:FB70)を選択する。

- 以下のデータを入力する。

| 伝票ヘッダ | |

| 得意先 | Customer01 |

| 請求書日付 | 2020/4/1 |

| 転記日付 | 2020/4/1 |

| 金額 | 10,800 |

| 通貨 | 会社コード通貨 |

| 税額計算 | ON |

| 税コード | [C5]課税売上8% |

| 明細 | |

| G/L勘定 | [P00001]売上 |

| D/C | 貸方 |

| 伝票通貨額 | 10,800 |

| 税コード | C5 |

| 利益センタ | PR01 |

- メニューバー>シミュレート(F9) で伝票を確認し、保存(転記)する。

得意先明細照会にて、登録した売掛金明細が表示されることを確認する。

- 会計管理>財務会計>債権管理>勘定コード>明細照会/変更(Tr-Cd:FBL5N)を選択する。

- 得意先コード「Customer01」、会社コードを入力して実行する。

- 先ほど登録した伝票が表示されていることを確認する。

消込転記により、先程登録した請求書に対して残余明細にて処理する。

- SAPメニュー>会計管理>財務会計>債権>伝票入力>入金(F-28)を選択する。

- 以下のデータを入力し、「未消込明細処理」ボタンを押下する。

| 転記日付 | 2020/4/1 |

| 伝票タイプ | DZ |

| 会社コード | 1000 |

| 転記日付 | 2020/4/1 |

| 通貨 | JPY |

| 銀行データ | |

| 勘定コード | ※預金勘定を作成のうえ、入力すること |

| 金額 | 9,720 |

| 未消込明細選択 | |

| 勘定コード | Customer01 |

- 「残余明細」タブを選択する。

- 先程登録した売掛金の明細のみを有効化し、残余明細に1,080を入力し、理由コード「Z01」を入力して転記(保存)する。

※操作方法が不明な場合は、こちらを参照。

得意先明細照会にて、登録した残余明細のみ表示されることを確認する。

- 会計管理>財務会計>債権管理>勘定コード>明細照会/変更(Tr-Cd:FBL5N)を選択する。

- 得意先コード「Customer01」、会社コードを入力して実行する。

- 先ほど登録した残余明細のみ表示されることを確認する。また、残余明細の理由コードに「Z01」がセットされていることを確認する。

テーブル

| テーブルID | 内容説明 | 備考 |

|---|---|---|

| BKPF | 会計伝票ヘッダ情報 | |

| BSEG | 会計伝票明細情報 | |

| BSID | 会計管理:得意先の二次索引 | 未消込の得意先明細 |

| BSAD | 会計管理:得意先の二次索引(決済明細) | 消込済みの得意先明細 |

| BSIK | 会計管理:仕入先の二次索引 | 未消込の仕入先明細 |

| BSAK | 会計管理:仕入先の二次索引(決済明細) | 消込済みの仕入先明細 |

| BSIS | 会計管理:勘定コードの二次索引 | 未消込のG/L勘定明細 |

| BSAS | 会計管理:勘定コードの二次索引(決済明細) | 消込済みのG/L勘定明細 |

演習問題

※複数回答の設問あり。

※答えはドラッグすると見れる。

許容支払差額を制御する設定は次のどれか。

A. 従業員の許容範囲グループ

B. G/L勘定の許容範囲グループ

C. 得意先/仕入先の許容範囲グループ

D. 販売エリア/購買組織の許容範囲グループ

正解:ABC

未消込明細の入金or支払時、支払差額を現金割引調整で処理する条件は何か。

A. 支払条件に現金割引が設定されていること

B. 支払差額が少額支払差額内であること

C. 現金割引が適用されていること

D. マニュアル消込で処理すること

正解:BC

次の文章について、正誤を答えよ。

得意先請求書に対して、入金金額が不足していた。許容支払差額を超えていたため、残余明細にて処理したので、得意先請求書の未消込明細、入金明細の両方が未消込明細として残った。

A. 正

B. 誤

正解:B

コメント