概要

本ページ以降は、固定資産管理についての解説が続く。初回は、固定資産管理を利用するために必要な組織構造マスタ(会社コード、勘定コード表、償却表)について解説する。

カスタマイズ、トランザクションコード

- EC08 – コピー: 参照償却表/償却領域

- OAOB – 割当: 償却表→会社コード

- OADB – 定義: 償却領域

- OAYN – 定義: 資産レポートの財務諸表バージョン

- OAYH – 定義: 外貨の償却領域

固定資産管理

財務会計における固定資産管理の位置づけ

財務会計の主要モジュールは、以下のとおり。

- GL:総勘定元帳

- AR:債権管理

- AP:債務管理

- AA:固定資産管理

- BL:銀行管理

※SAPの全体像として参考になりそうなリンクを貼っておく。

固定資産の種類

SAPで扱う固定資産とは、以下のものを指す。

- 有形固定資産

- 無形固定資産

- その他の資産(金融資産など)

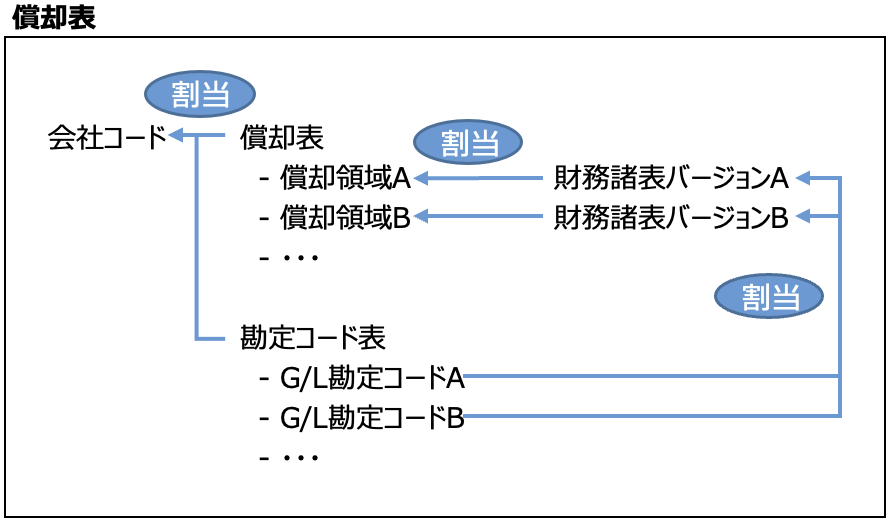

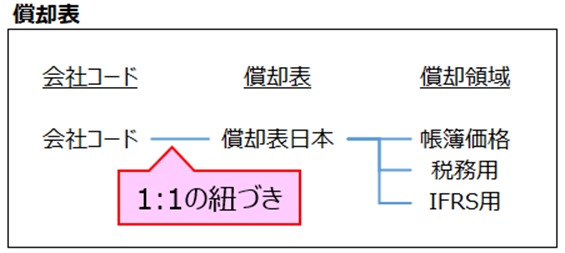

固定資産に関する組織系マスタ

固定資産で新たに登場するマスタとして償却表と償却領域がある。まずはそれぞれの関係性を図示しておく。

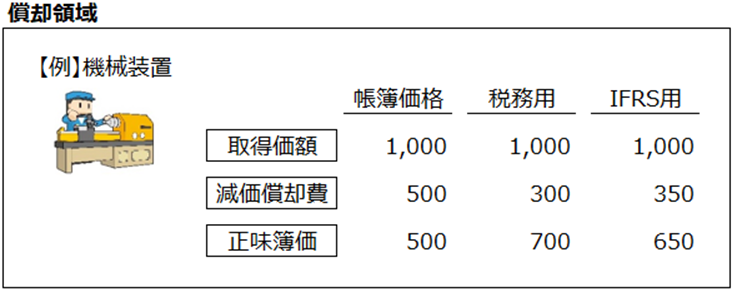

償却領域

償却領域は、固定資産の金額を管理する単位である。帳簿価格用、税務用、IFRS用など。固定資産×償却領域ごとに減価償却費の計算を分けられる。たとえば、建物の償却費を帳簿価格用だと1,000円で計上、税務用だと500円で計上、といったように分けて管理できる。これによって要件に応じた償却費の管理ができる。

ポイントを軽くまとめておく。

- 償却領域「01」は、リーディング償却領域と呼ばれる。サンプル償却表におけるその国固有の会計原則が反映されている。

- リーディング償却領域以外の償却領域には、目的に応じて定義する。(IFRS用、税務用など)

- 固定資産ごと、償却領域ごとに償却方法(償却キー、耐用年数)を指定する。

償却表

償却表は、各国で必要な減価償却のルールをまとめたものである。ただ、設定する項目はコード値くらいで、次に紹介する償却領域をとりまとめたものという認識でよい。

また、償却表は会社コードに割当するが、1つの会社コードに対して1つの償却表のみ割当できることを注意しておこう。

SAPでは、様々な国のテンプレートを用意しているので、テンプレートの償却表をコピーして作成する方法がベター。テンプレートをコピーすると、償却表に紐づく償却領域や償却キーがまとめてコピーされる。

償却キー

償却キーは、償却費の計算方法をまとめたもの。定率法で償却するのか、定額法で償却するのか、といった設定を保持している。詳細は、別ページにて説明する。

管理会計対象の割当

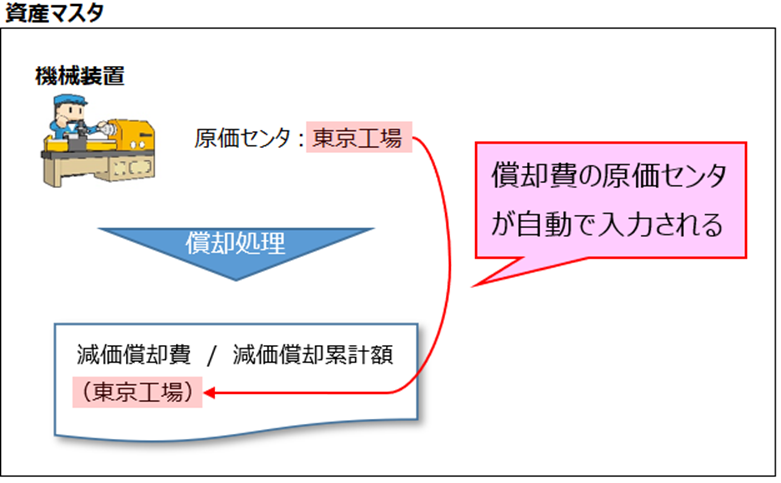

管理会計対象の割当とは、端的に言うと固定資産に原価センタ、内部指図を割当すること。

固定資産の処理によって発生する伝票、たとえば「減価償却費 / 減価償却累計額」という仕訳を管理会計に流すためには、減価償却費の明細に原価センタを入力する必要がある。この減価償却費の原価センタを自動で入れるために、固定資産に原価センタ(管理会計対象)を割当しておきましょうという話。SAPの用語は、なんてわかりにくいんでしょう。

さて、この資産マスタに割当できるCO対象は以下のとおり。

- 原価センタ

- 内部指図

- 活動タイプ

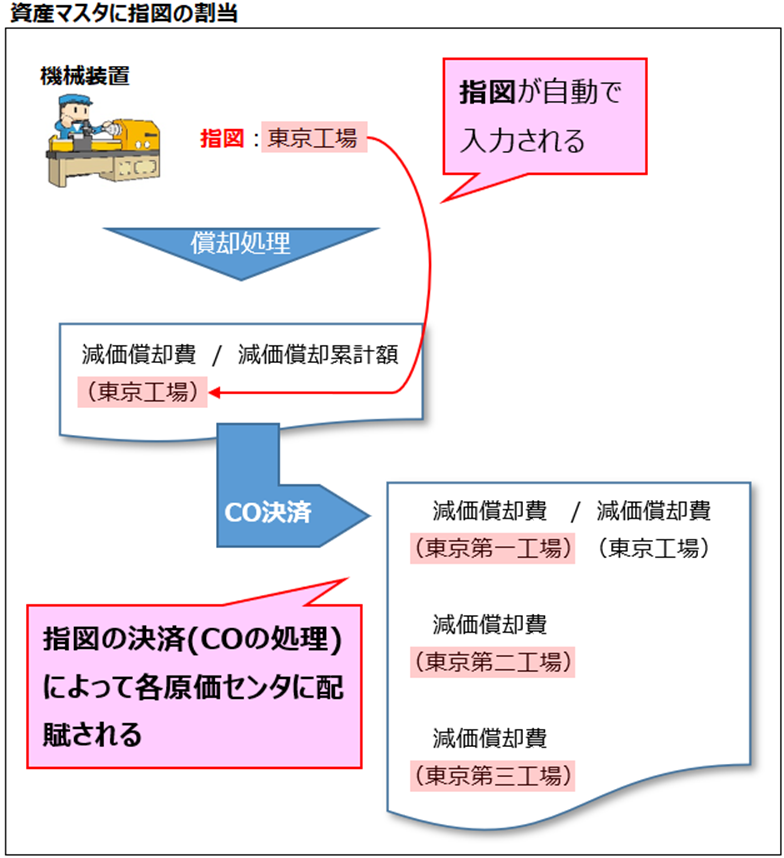

なお、資産に対してCO対象を2つ割当することはできない。(たとえば、原価センタ1と原価センタ2を同じ資産に割当できない、という意味。原価センタと内部指図を割当する、というのは可能。)

これを解決する方法が、内部指図の決済である。

減価償却費をひとまず内部指図に溜めておき、内部指図から各原価センタへ減価償却費を振り替えるというもの。このとき、内部指図から複数の原価センタへの振替が可能である。この振替をSAPでは決済と呼んでいる。

総勘定元帳へのデータ連携(総勘定元帳との統合)

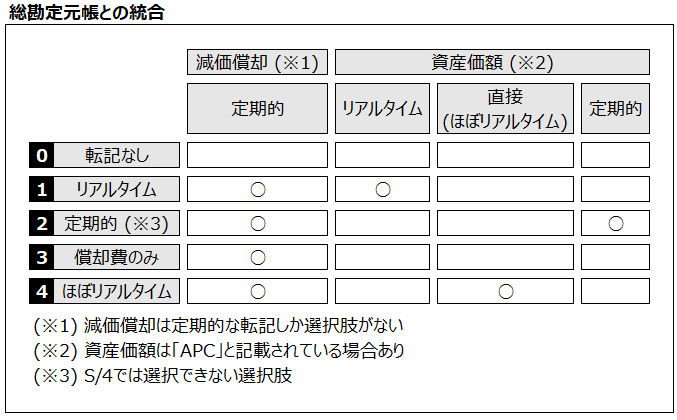

まず、押さえておくべきは、固定資産管理で扱う金額は2種類あること。

| 減価償却 | ・減価償却の金額。 ・G/Lにデータを流すには、必ずプログラムを実行する必要がある。 そのため、連携タイミングは定期的にプログラムを実行するタイミング。 |

| 資産価額 | ・減価償却以外の金額。取得価額、売却益、売却損、廃棄損など。 ※SAP実機では、「取得価額(APC)」と記載されていることもあるが、 これも取得価額だけでなく減価償却以外と捉えてよいだろう。 ・G/Lへのデータ連携は、プログラムによる連携だけでなくリアルタイムも可能。 |

表のとおり、減価償却と資産価額ではデータ連携できるタイミングが異なる。償却領域ごとに減価償却、資産価額をいつG/Lにデータ連携するのか、そもそもG/Lにデータを流さないのかを決めている。

各償却領域ごとに、以下のいずれかの区分を選択する。

| 転記方法 | 備考 | |

|---|---|---|

| 0 | 領域による転記なし | 減価償却、資産価額ともに転記なし |

| 1 | 領域によるリアルタイム転記 | 減価償却は定期的、資産価額はリアルタイムで転記 |

| 2 | 領域による定期的な資産価額と減価償却の転記 | 減価償却、資産価額ともに定期的に転記 ※S/4では選択できなくなっている |

| 3 | 領域による減価償却のみ転記 | 減価償却は定期的、資産価額は転記なし |

| 4 | 領域による資産価額の直接転記、減価償却の定期的な転記 | 減価償却は定期的、資産価額はほぼリアルタイムで転記。 ほぼリアルタイムとは、取引したタイミング(例:資産取得時)での転記となる。 |

パラレル会計における償却領域の設定

少し発展した話になるが、パラレル会計における償却領域の設定について説明する。そもそもパラレル会計がわからない人は、以下を参照。

※9-2.パラレル会計-複数勘定アプローチ

※9-3.パラレル会計-複数元帳アプローチ

- 複数勘定アプローチ

- 償却領域ごとに使用する勘定コードを変えることで実現する

- データの登録:償却領域ごとにデータ登録する勘定コードを変える

例:日本用償却領域→減価償却費-日本

IFRS用償却領域→減価償却費-IFRS - データの照会:財務諸表バージョンを日本用、IFRS用で分ける

※それぞれにG/L勘定コードを割当しておく

例:日本用財務諸表バージョン→減価償却費-日本 を出力する

IFRS用財務諸表バージョン→減価償却費-IFRS を出力する

- 複数元帳アプローチ

- 償却領域に対して元帳グループを割り当てることで実現する

※データの登録、照会については複数勘定アプローチの勘定を元帳に変えただけ - ただし、欲しい金額が欲しい元帳に対してのみ流れるわけではない

たとえば、償却領域「01」は減価償却の金額以外がすべてG/Lに流れる

→償却領域にG/Lを割り当てるのではなく、ウィザードを使用する

【SPRO>財務会計>固定資産管理>評価>償却領域>定義: パラレル評価領域】

- 償却領域に対して元帳グループを割り当てることで実現する

カスタマイズ操作方法

償却表、償却領域のコピー:EC08

まずは、標準で用意されているサンプルの償却表をコピーする。この処理によって、償却表に紐づく償却領域もコピーされる。

- SPRO>財務会計>固定資産管理>組織構造>コピー: 参照償却表/償却領域 を起動する。

- コピー: 参照償却表 を選択する。

- メニューバー>組織オブジェクト>組織オブジェクトコピー を選択する。

- 以下のデータを入力して、Enterを押下する。

→コピーが実行されたことを確認し、前画面に戻る。

| 償却表(コピー元) | [0JP]サンプル償却表:日本 |

| 償却表(コピー先) | Z0JP(任意) |

続いて、償却表の名称を変更する。

- 同じく コピー: 参照償却表/償却領域 を起動する。

- 指定: 償却表名 を選択する。

- 償却表「Z0JP」の名称を変更して、保存する。(例:日本償却表)

不要な償却領域を削除する

- 同じく コピー: 参照償却表/償却領域 を起動する。

- コピー/削除: 償却領域 を選択する。

- 償却表「Z0JP」を入力して、Enterを押下する。

- 以下の償却領域を残し、その他の償却領域を削除して、保存する。

| 償却領域 | 償却領域名 | 会計基準 |

|---|---|---|

| 1 | 帳簿償却 | GAAP |

| 15 | 税務 ※名称を変更する | GAAP |

償却表を会社コードに割当:OAOB

- SPRO>財務会計>固定資産管理>組織構造>割当: 償却表→会社コード を選択する。

- 会社コード「1000」の償却表に「Z0JP」を入力して、保存する。

償却領域からG/L(総勘定元帳)への転記を確認する

- SPRO>財務会計>固定資産管理>総勘定元帳との統合>定義: 転記方法(償却領域→総勘定元帳) を選択する。

- 償却領域「[1]帳簿償却」のG/Lが「領域によるリアルタイム転記」となっていることを確認する。

償却領域に財務諸表バージョンを割当する:OAYN

- SPRO>財務会計>固定資産管理>総勘定元帳との統合>定義: 資産レポートの財務諸表バージョン を選択する。

- 会社コード「1000」を選択して、画面左の財務諸表バージョン割当をダブルクリックする。

- 以下のデータを入力して、保存する。

※財務諸表バージョンは、9-4.決算処理、財務諸表バージョンにて登録済みの前提。

| 償却領域 | 償却領域名 | 財務諸表バージョン |

|---|---|---|

| 1 | 帳簿償却 | 1000 |

| 15 | 税務 | 1000 |

償却領域の通貨を設定する:OAYH

- SPRO>財務会計>固定資産管理>評価>通貨>定義: 外貨の償却領域 を選択する。

- 会社コード「1000」を選択して、画面左の償却領域通貨をダブルクリックする。

- 以下のデータを入力して、保存する。

| 償却領域 | 償却領域名 | 通貨 |

|---|---|---|

| 1 | 帳簿償却 | JPY |

| 15 | 税務 | JPY |

テーブル

| テーブルID | 内容説明 | 備考 |

|---|---|---|

| V_T093C_00 | 資産管理の会社コード更新 | |

| ANKA | 資産クラス: 一般データ | |

| ANKB | 償却領域 | |

| ANLC | 資産価格項目 |

演習問題

※複数回答の設問あり。

※答えはドラッグすると見れる。

資産マスタに割当できる管理会計対象は、次のどれか。

A. 原価センタ

B. 利益センタ

C. セグメント

D. 活動タイプ

E. 内部指図

正解:ADE

1つの資産に対して、その資産から発生する減価償却費を2つの原価センタに振り分けたい。どのように設定するか。

A. 該当資産に2つの原価センタを割当する

B. 原価センタと利益センタを割当し、利益センタから原価センタへデータを連携する

C. 内部指図を割当し、内部指図から2つの原価センタへ決済する

正解:C

コメント

「総勘定元帳との統合」の表ですが、減価償却は定期的にしか行えない はずなのに、リアルタイムにも〇がついていますが、これはなぜでしょうか?

下記、細かいことですが。

指定: 償却表明 を選択する。→ 償却表名 を選択する。

コメントありがとうございます。

表の「リアルタイム」とは、転記方法[1]の名称を指しており、すぐ下にあるマトリクスの「領域によるリアルタイム転記」のことです。

名称が「リアルタイム」となっているだけであり、「[1]領域によるリアルタイム転記」の減価償却は定期的に転記です。

また、誤字について修正しました。ご指摘ありがとうございます。