概要

パラレル会計、およびパラレル会計の一つ複数勘定アプローチについて解説する。

カスタマイズ、トランザクションコード

- OB13 – 勘定コード表設定

- OB62 – 割当: 会社コード→勘定コード表

- S_ALR_87012284 – 財務諸表

パラレル会計

パラレル会計とは

日本向けの財務諸表とIFRS用の財務諸表を出力する、というように複数の要件に応じたレポーティングをするために用意された機能。

グローバル展開している会社では、その会社がある国に向けたレポートとIFRS用のレポートが必要になるケースがあり、需要は増している様子。

複数勘定アプローチ、複数元帳アプローチ

パラレル会計を実現する方法が2つある。

※参照:1-2.新総勘定元帳

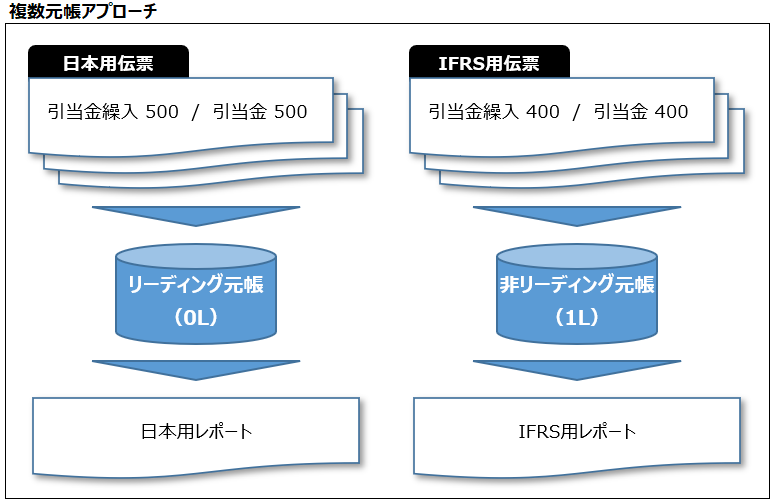

| 複数元帳アプローチ | 【説明】 前述のリーディング元帳、非リーディング元帳のように、データを保存する元帳を分けることで実現する方法。 たとえば、引当金繰入をIFRS用の元帳には500円、日本用の元帳には400円と登録し、レポート出力時に元帳を指定して出力するイメージ。 【違い】 レポートの設定がシンプルである。また、台帳にあるデータが少ないので、データ出力が早いのではないだろうか。ただし、データ量は増える。 |

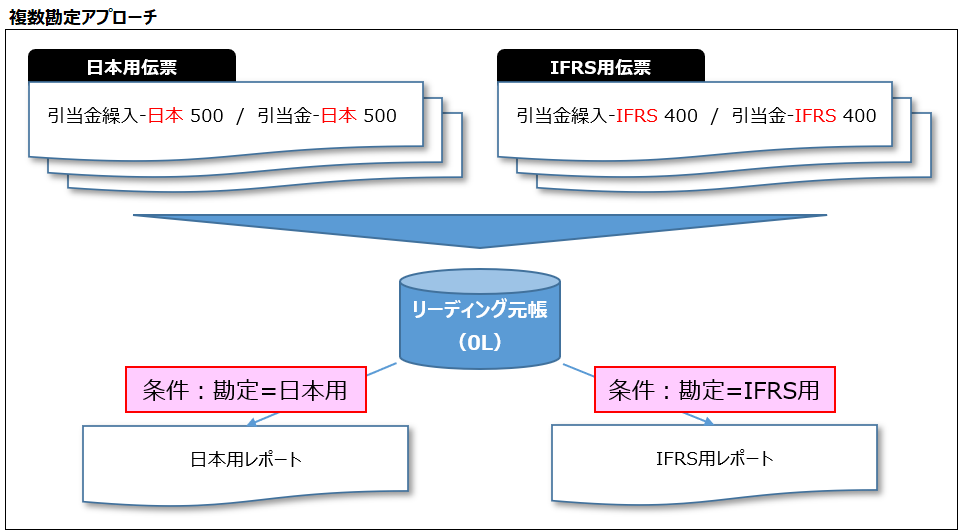

| 複数勘定アプローチ | 【説明】 勘定を分けることで複数のレポーティングに対応する方法。データを登録する箱(元帳)は一つにしておき、IFRS用の勘定コード、日本用の勘定コードをそれぞれ用意する。伝票情報を登録する際は、勘定を分けて登録する。 たとえば、引当金繰入(IFRS)、引当金繰入(日本)という勘定コードをそれぞれ設定しておき、売上原価(IFRS)には500円、売上原価(日本)には400円を登録する。レポート出力時は、勘定コードを指定して出力するイメージ。 【違い】 レポートの設定が複雑になる。また、台帳に複数勘定分のデータがあるため、複数元帳アプローチに比べてデータ出力が遅いのではないだろうか。ただし、データ量は減る。 |

完全伝票と差分伝票

会計基準によって勘定や金額等が違う場合、会計基準ごとに伝票を登録する。たとえば、日本用とIFRS用であれば、2本の伝票を登録する。このときの登録方法として、完全伝票と差分伝票がある。SAPでは、完全伝票を推奨している。(差分転記はマニュアルでの転記しかできないため。)

複数勘定アプローチ

ローカル(日本用)のみある状況に国際用(IFRS用)の追加を前提に説明する。

勘定コードの追加

まずは、勘定コードについて。複数勘定アプローチでは、伝票登録時の勘定コードを使い分けることで、ローカル用の金額と国際用の金額を切り分ける。そのため、ローカル用と国際用の勘定コードを登録する必要がある。

たとえば、共通勘定のみを使用している状態から、ローカル/国際用にわける場合、

6桁:共通勘定 7桁(1始まり):ローカル用 7桁(9始まり):国際用

として、レポート出力時は、

ローカル用:共通勘定 + ローカル用勘定 国際用:共通勘定 + 国際用勘定

として運用する。

財務諸表バージョンの追加

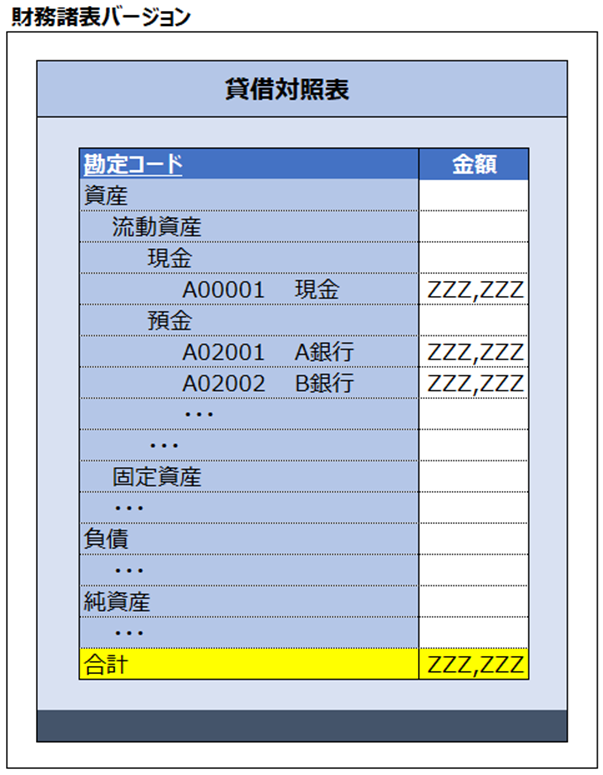

財務諸表バージョンとは

財務諸表バージョンは、財務諸表に表示する勘定科目の並び順を決めている。たとえば、財務諸表バージョン「日本」の貸借対照表であれば、以下のように設定する。

財務諸表バージョンの追加

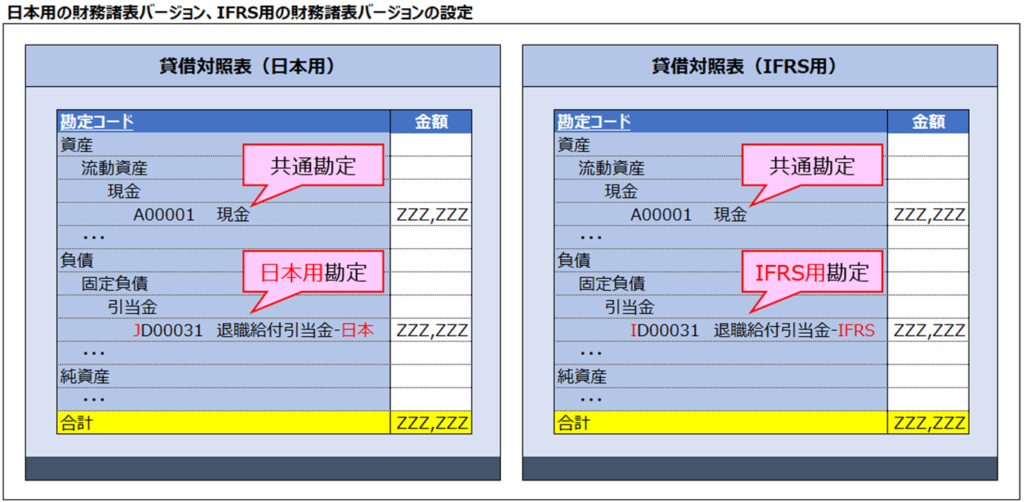

IFRS用のレポートを用意するため、IFRS用の財務諸表バージョンを追加する。財務諸表を出力する際、出力する財務諸表バージョンを切り分けることで、日本用、IFRS用のレポーティングに対応するというものである。

必要な設定まとめ

- 勘定コードの桁追加(MAXは10桁)

SPRO>財務会計>総勘定元帳>マスタデータ>G/L勘定>準備>更新: 勘定コード表一覧(Tr-Cd:OB13) - 勘定グループの番号範囲の拡張

SPRO>財務会計>総勘定元帳>マスタデータ>G/L勘定>準備>定義: 勘定グループ(Tr-Cd:OBD4) - 損益計算書勘定タイプ、および未処分利益勘定の追加

SPRO>財務会計>総勘定元帳>マスタデータ>G/L勘定>準備>定義: 損益繰越勘定(未処分利益勘定) - G/L勘定コードの追加

SAPメニュー>会計管理>財務会計>総勘定元帳>マスタレコード>G/L勘定>個別処理>共通(Tr-Cd:FS00)

カスタマイズ操作方法

日本用とIFRS用の勘定コードを用意すると想定する。日本用の勘定コードは「J(Japanの意味)」を頭につけ、IFRS用の勘定コードは「I(IFRSの意味)」を頭につける運用としよう。

以下、複数勘定アプローチと伝票登録、レポート出力を通して理解していこう。

- 日本用、IFRS用のG/L勘定コードを登録するために、G/L勘定コードの長さ(桁数)を1桁増やす(OB13)

- 日本用、IFRS用のG/L勘定コードを登録する(FS00)

- 登録したG/L勘定コードを財務諸表バージョンに追加する

- レポート出力用の伝票を登録する

- レポート(財務諸表)出力

G/L勘定コードの長さ(桁数)を確認、長さの拡張(OB13)

- SPRO>財務会計>総勘定元帳>マスタデータ>G/L勘定>準備>更新: 勘定コード表一覧(Tr-Cd:OB13)を起動する。

- 勘定コード表「1000」をダブルクリックし、勘定コードの長さを確認する。

→勘定コードの長さが「6」になっていることを確認する。 - 勘定コード表の長さを「7」に変更し、保存する。

日本用、IFRS用のG/L勘定コードを登録(FS00)

日本用とIFRS用の引当金、および引当金費用勘定を登録する。

※G/L勘定コードの登録方法が不安な方は、2-1.G/L勘定(総勘定元帳勘定)を参照。

| 勘定コード | G/L勘定タイプ | テキスト |

|---|---|---|

| JC00031 | 一次原価または収益 | 退職給付費用-日本 |

| JD00031 | 貸借対照表勘定 | 退職給付引当金-日本 |

| IC00031 | 一次原価または収益 | 退職給付費用-IFRS |

| ID00031 | 貸借対照表勘定 | 退職給付引当金-IFRS |

G/L勘定コードを財務諸表バージョンに割当(FS00)

先ほど登録したG/L勘定コードを日本用の財務諸表バージョン、IFRS用の財務諸表バージョンに割当する。

- SAPメニュー>会計管理>財務会計>総勘定元帳>マスタレコード>G/L勘定>個別処理>共通(Tr-Cd:FS00)を起動する。

- G/L勘定コードに「JC00031」を入力し、「変更」ボタン(もしくは、メニューバー>勘定コード>変更)をクリックする。

- 「財務諸表バージョン編集」ボタンをクリックする。

- 財務諸表バージョンに「BAJP[財務諸表 – 日本]」を入力して、Enterを押下する。

- ツリーを展開する。50000000[損益計算の部]>営業利益/営業損失>販管費および一般管理費>退職給与引当金繰入額

- 「CAJP0000824800 – 0000824899」を選択し、「勘定割当」ボタンをクリックする。

- 開始勘定に「JC00031」を入力、「D」と「C」両方をONにして、Enterを押下する。

- 前画面に戻り、保存する。

※以下のとおりに割当する。

| 勘定コード | 財務諸表バージョン | 割当する明細 |

|---|---|---|

| JC00031 | BAJP | 52150000[退職給与引当金繰入額] |

| JD00031 | BAJP | 22210000[退職給与引当金] |

| IC00031 | INT | 30420000[その他の営業利益] |

| ID00031 | INT | 20340000[その他の引当金] |

復数勘定アプローチによる伝票登録(FB50)

- 日本用:2,000円の退職給与引当金

- IFRS用:1,000円の退職給与引当金

- SAPメニュー>会計管理>財務会計>総勘定元帳>伝票入力>G/L勘定伝票入力(Enjoy)(Tr-Cd:FB50)を起動する。

- 会社コード「1000」を入力し、Enterを押下する。

- 以下の伝票を入力して、保存(転記)する。

| 退職給付費用-日本 2,000円 / 退職給付引当金-日本 2,000円 |

- 同様に、IFRS用の伝票を登録する。

| 退職給付費用-IFRS 1,000円 / 退職給付引当金-IFRS 1,000円 |

レポート(財務諸表)の出力

- SAPメニュー>会計管理>財務会計>総勘定元帳>情報管理>総勘定元帳レポート>財務諸表/キャッシュフロー>一般>実績/実績比較>財務諸表(Tr-Cd:S_ALR_87012284)を起動する。

- 以下のデータを入力して、実行する。

| 通貨タイプ | 10 |

| 会社コード | 1000 |

| 財務諸表バージョン | BAJP |

| 元帳 | 0L |

| レポート年度 | 2020 |

| レポート期間開始 | 01 |

| レポート期間終了 | 12 |

| 比較年度 | 2019 |

| 比較期間開始 | 01 |

| 比較期間終了 | 12 |

| 出力タイプ | 標準ドリルダウンレポート |

- 退職給付費用、退職給付引当金の金額が、2,000円になっていることを確認する。

- 前画面に戻り、財務諸表バージョンに「INT」を入力して、実行する。

- 退職給付費用、退職給付引当金の金額が、1,000円になっていることを確認する。

テーブル

| テーブルID | 内容説明 | 備考 |

|---|---|---|

| SKA1 | G/L 勘定マスタ | 勘定コード表レベルのデータを保持 |

| SKB1 | 勘定コードマスタ (会社コード) | 会社コードレベルのデータを保持 |

| T004 | 勘定コード表ディレクトリ | 勘定コード表のデータを保持 |

演習問題

※複数回答の設問あり。

※答えはドラッグすると見れる。

次の文章について、正誤を答えよ。

複数勘定アプローチでは、伝票登録は差分伝票のみ対応可能である。

A. 正

B. 誤

正解:B

複数勘定アプローチを利用するため、G/L勘定コードの桁数を増やしたい。何桁まで増やすことが可能か。

A. 8

B. 9

C. 10

D. 11

正解:C

引当金に対する複数勘定アプローチの設定時、項目ステータスグループによって貸借対照表勘定の連結取引タイプが( )に変更される。

A. 非表示

B. 表示のみ

C. 必須入力

D. 任意入力

正解:C

コメント