概要

原価センタ会計と同じく間接費管理の一つである内部指図会計について、解説する。また、「決済」と呼ばれる処理、統計転記(統計指図)という概念についても解説する。これらは内部指図を理解するために重要なので、最初に押さえておこう。

カスタマイズ、トランザクションコード

※今回はなし

内部指図会計

内部指図会計とは

内部指図会計とは、管理会計における間接費管理モジュールの一つ。SAPの間接費管理モジュールは、原価センタ会計と内部指図会計があった(参照:1-1.管理領域、組織ユニット)。原価センタ会計は、原価センタで費用を管理するが、内部指図会計は、内部指図を使って費用を管理する。

内部指図は、生産工程の管理、研究開発費の管理、イベントに関わる費用・収益の管理、など様々な用途で利用できる。

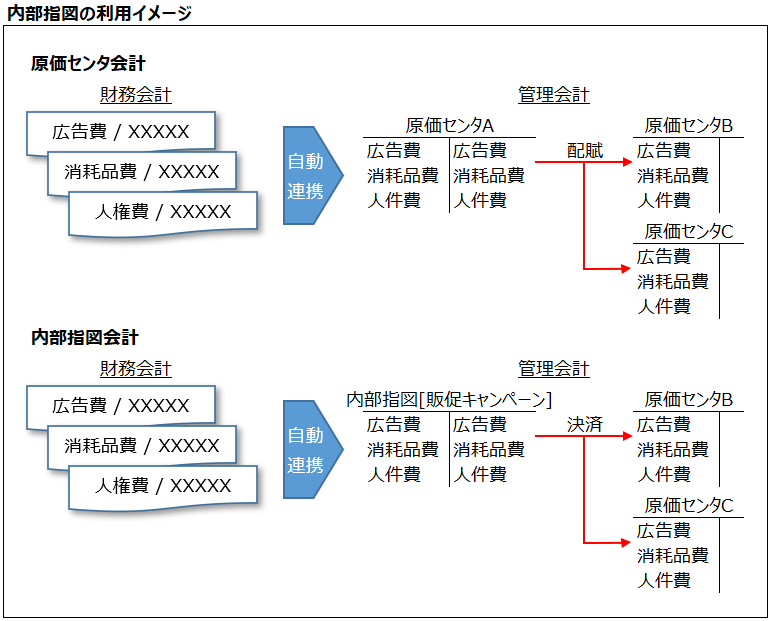

内部指図の利用イメージ、決済

ここでは、大枠のイメージを掴むために新商品の販売促進キャンペーンを例に解説する。

販促キャンペーンにかかる費用を広告費、消耗品費、人件費と仮定する。原価センタ会計のみで管理する場合、一度共通費用を溜める原価センタAに費用計上し、その後然るべき原価センタB、Cに適切に配賦(振替)することになる。

一方、内部指図を利用すると、販促キャンペーン用の内部指図を用意しておき、そこに費用を溜める。その後然るべき原価センタB、Cに配賦(振替)する。なお、この内部指図から原価センタへの振替を「決済」という。

内部指図で管理するメリットは、共通費を管理する原価センタを用意しなくてよい点、“販促キャンペーン”という活動の括りで費用を確認できる点、が挙げられる。また、内部指図は予実管理もできるため、販促キャンペーンでかかった費用の予実分析も可能。

内部指図の利用イメージとして、固定資産に割当するパターンもある。こちらも参考にすると理解が深まるはず。

内部指図マスタ

コストコレクタの一つ。内部指図会計における中心のマスタである。

前述のとおり、間接費管理に利用する。活動の観点で原価の費用を管理する、配賦する、計画する、予実分析する、などに利用する。

内部指図マスタの詳細については、管理会計(CO)4-2.内部指図マスタで解説する。

実積指図と統計指図(実積転記と統計転記)

内部指図マスタには、実積指図と統計指図がある。実積指図は実際に間接費を管理し、配賦、決済するために利用する。統計指図は、指図に溜まった費用を照会するためだけに利用する。

- 実積指図

- 実積転記される指図。実際に費用データが登録されている指図。

- 統計指図

- 統計転記される指図。実際には費用データが登録されていない指図。費用との紐付きだけ保持しており、参照目的で利用する。

実績指図、統計指図のシステム的な制約は以下のとおり。

- 実績指図のみ、後続処理(配賦、決済)が可能。統計指図は後続処理ができない。

- 収益を実績転記できるのは、収益転記を許可している実績指図のみ。

内部指図を統計指図とする場合は、内部指図マスタの統計指図フラグをONにする。OFFの場合は実績指図である。※参考:管理会計(CO)4-2.内部指図マスタ

なお、実績転記、統計転記については、管理会計(CO)2-2.管理会計伝票-一次転記を参照。

内部指図の利用シナリオ

内部指図は、これまでに説明した間接費管理に利用する以外にも使い道がある。間接費管理を含めた内部指図の利用シナリオを4パターン紹介する。

- 間接費指図:指図に費用を溜めておき、原価センタへ決済する。

- 設備投資指図:指図に費用を溜めておき、固定資産へ決済する。建設仮勘定として指図を使う。

- 付加原価指図:FI上は一括支払された費用を、CO上で各月に按分する。

- 収益指図:主要事業でないちょっとした収益を管理する。

間接費指図

前述のとおり、メインとなる内部指図の利用パターン。プロジェクトごとに内部指図を用意したり、固定資産に割当したり、活動などの単位で費用を管理し、原価センタへ決済する。

設備投資指図(設備予算管理(IM))

内部指図を建設仮勘定として利用するパターン。後に固定資産化することが前提である。

例えば、建物。建物の建設仮勘定として内部指図を用意する。建設中の費用はすべて指図に計上し、完成したタイミングで固定資産へ決済する。

なお、上記のとおり利用するには、内部指図マスタに設備投資プロファイルを割当する必要がある。

付加原価指図

財務会計的には一括でドンと支払されるが、管理会計的には通年で按分したいものに利用する。

例えば、賞与。仮に年2回、6月と12月に支払される賞与は、その月にかかった費用ではなく年間通してかかっている費用とすべきだろう。この賞与を各月に按分させるために内部指図を使う。(これを付加原価指図という)

なお、付加原価指図を利用する場合、指図の指図カテゴリは「[02]付加原価計算指図」としなければならない。※参照:指図カテゴリについて

収益指図

販売管理モジュールを使っておらず、主要事業でない収益をちょろっと管理するパターン。内部指図では費用だけでなく収益も管理できるので、費用と収益を管理し、最後CO-PA(収益性分析)へ決済する。

なお、原価と収益では決済できるオブジェクトが異なる。原価は任意のオブジェクトに対して決済可能。収益については、以下3つ。

- 収益性セグメント

- 収益指図(センダと異なる収益指図)

- G/L勘定

また、収益指図の利用には、内部指図マスタの収益転記フラグをONにする必要がある。

データフロー

基本は、財務会計で費用計上(間接費計上)、これを内部指図で管理し、原価センタへ決済、その後原価センタからCO-PAへ配賦するという流れ。

なお、原価センタへ決済せずに、内部指図から直接CO-PAへ決済することも可能。

また、内部指図に利益センタを割当することで利益センタ会計へのデータ連携も可能。

上記について、計画でも同様のフローが取れる。

カスタマイズ操作方法

※今回はなし

テーブル

| テーブルID | 内容説明 | 備考 |

|---|---|---|

| – | – | – |

コメント