概要

製品原価計画の概要について解説する。製品原価計画は一言でいうと標準原価の算出が目的である。原価計算は、管理会計の重要なトピックであるため、都度見返して頭に入れておこう。

カスタマイズ、トランザクションコード

- CK11N – 品目原価見積登録

- CK40N – 原価積上実行編集

- CK24 – 原価見積による価格更新

- CKR1 – 原価積上での再編成

- KKPAN – 原価見積 (数量構成なし) 登録

- OKKN – 原価積上の原価計算バリアント

- CK74N – 追加原価登録

製品原価計画の概要

製品原価計画の目的

製品原価計画の目的は、製品の運用に必要なデータを提供すること。具体的には、製品の標準原価を算出することである。そして「標準原価を算出すること」を原価計算(もしくは「原価積上」)という。

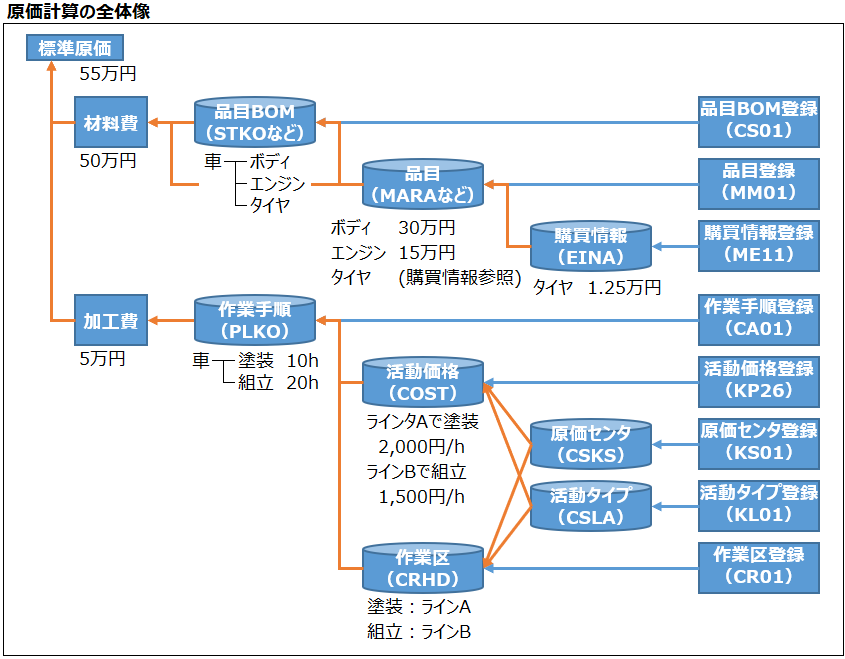

原価計算の全体像

原価計算の全体像をざっくり掴んでおこう。次の図は、原価計算(原価積上)における各マスタの関連図である。

以後、わかりやすく車を例に考えてみよう。

まず、標準原価は大きく材料費と加工費に分けられる。

材料費は、BOMから部品の構成を取得し、その後、品目マスタなどから各部品の価格を取得する。部品ごとに価格と必要な個数を掛け合わせ、集計したものが材料費になる。

車を例に、BOMからボディ、エンジン、タイヤ×4の構成を取得する。その後、品目マスタからボディ:30万円、エンジン:15万円、タイヤ:1.25万円(/1個)を取得する。これらを足し合わせて材料費が50万円となる。

加工費は、作業手順から加工工程・加工時間を取得し、その後、活動価格マスタから加工にかかる賃率を取得する。工程ごとに賃率と加工時間を掛け合わせ、集計したものが加工費になる。

車の例に、作業手順から塗装:10h、組立:20hを取得する。その後、活動価格マスタから塗装:2,000円(/h)、組立:1,500円(/h)を取得する。これらを足し合わせて加工費が5万円となる。

なお、それぞれのマスタには、データを登録するための標準トランザクションが用意されており、原価計算に必要なデータの登録・照会を行う。

標準原価のマーク・リリース

今年の標準原価、来年の標準原価、と標準原価は一度計算したものを永遠に使い続けるわけではなく、定期的に更新していくものである。そのため、標準原価を期間管理できるようなっている。

品目マスタ>原価計算2ビューの「標準原価見積」で各期間の標準原価を確認できる。

- 将来:次回の標準原価。マークされた原価見積を指す。

- 現在:現在の標準原価。リリースされた原価見積を指す。

- 前:前回の標準原価。

標準原価は計算しただけでは、まだ使用できる状態ではない。マーク処理を行うと、次回の標準原価としてシステム上認識される。マーク処理の後リリース処理を行うと、現在の標準原価としてシステム上認識される。

数量構成なしと数量構成あり

数量構成とは

数量構成とは、品目の構成を表す。具体的には、品目のBOMや作業手順、レシピを指す。

原価計算には、「数量構成あり」と「数量構成なし」の2種類がある。「数量構成あり」とは、品目のBOMや作業手順、レシピを考慮して原価計算する。逆に「数量構成なし」とは、BOMや作業手順を考慮せずに原価計算する。

数量構成なし

数量構成なしは、前述の通りBOMや作業手順を考慮せずに原価計算する。

- 原価計算に必要な製造原価や、販売原価(計画値)をマニュアルで入力する。

→初めて作るプロダクトなど、製造実績のない時に向いている方法である。 - 数量構成なしの原価計算には、2つの方法がある。

- シングルレベル個別計画:生産フェーズの原価を詳細に入力せず、品目のユニット別原価を計画する

- マルチレベル個別計画:BOMを必要としない組立品目の原価を計画する

- 使用例は、初めて作るプロダクトやプロトタイプ、サービスなどの非製造品、数量構成(BOMや作業手順)がSAP外のシステムにある場合、など。

数量構成あり

数量構成ありは、品目のBOMや作業手順を考慮して原価計算する。

- 品目マスタに加えて、BOM(部品の構成)と作業手順がSAP内に登録されていることを前提とする。

- 使用例は、原価計算に必要な製造原価や販売原価を計算する場合、製造指図を参照しない原価計画や価格設定をする場合、標準原価による在庫評価を行う場合、など。

カスタマイズ操作方法

※今回はなし

テーブル

| テーブルID | 内容説明 | 備考 |

|---|---|---|

| MARA | 品目マスタ | |

| MARC | 品目マスタプラントレベル | |

| MBEW | 品目マスタ: 会計管理および原価計算 | |

| MARM | 数量単位変換 | |

| KEKO | 製品原価見積ヘッダ | |

| KEPH | 製品原価見積の構成 | |

| TCKH2 | 原価構成 | |

| CKIS | 原価積上明細化 | |

| STKO | BOM ヘッダ | |

| STOP | BOM 明細 | |

| PLPO | タスクリスト: 作業/活動 |

コメント